L'empreinte carbone dans le cadre de la directive sur la publication d'informations en matière de durabilité par les entreprises

Discover this blog post

Dans le paysage en constante évolution de la durabilité des entreprises, la Directive européenne sur la publication d'informations en matière de durabilité par les entreprises (CSRD) représente un changement significatif vers un reporting plus transparent, fiable et complet des efforts de durabilité des entreprises, particulièrement en ce qui concerne leur impact climatique. Cet article de blog explore les subtilités des Normes européennes d'information en matière de durabilité (ESRS), en se concentrant sur les aspects liés au climat, notamment la comptabilité carbone et la fixation d'objectifs climatiques, afin de fournir aux consultants en durabilité une analyse perspicace de ce qui les attend.

Les Normes européennes d'information en matière de durabilité

L'ESRS se présente comme un phare pour la standardisation de la divulgation d'informations sur la durabilité par les entreprises, visant à doter les investisseurs, les régulateurs et autres parties prenantes des moyens d'évaluer et de comparer la performance en matière de durabilité à travers le spectre entrepreneurial. Élaborées par le Groupe consultatif européen sur l'information financière (EFRAG) et approuvées par la Commission européenne en juillet 2023, ces normes ont fait l'objet d'un examen rigoureux, recevant finalement l'aval du Parlement européen en octobre 2023. Le cadre ESRS, partie intégrante de la CSRD, garantit que toutes les parties prenantes disposent d'une vision transparente et complète des impacts des entreprises en matière de durabilité.

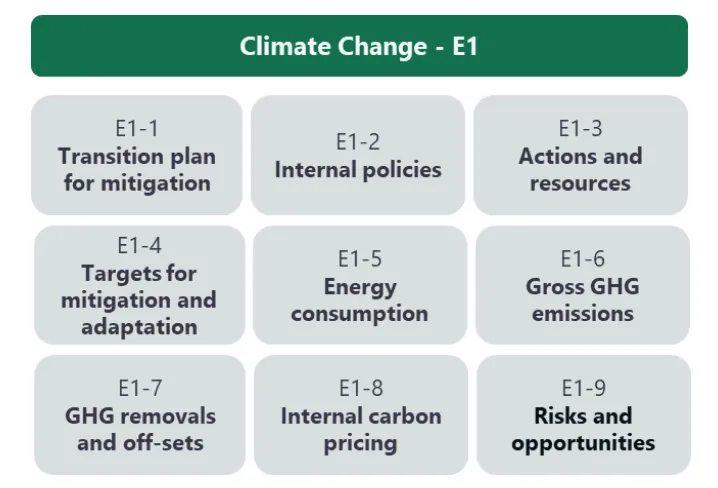

Structuré en deux normes transversales générales et douze normes thématiques, l'ESRS incarne un fort alignement avec les préoccupations environnementales, reflétant étroitement les catégories de la taxonomie européenne. Cette catégorisation méticuleuse souligne l'approche sectorielle neutre de la directive, qui sera élargie avec des normes sectorielles spécifiques d'ici mi-2026. Un point clé de l'ESRS est l'adoption de l'évaluation de la double matérialité (DMA), soulignant à la fois l'impact d'adaptation de l'environnement sur les organisations et leurs réponses d'atténuation. Avec 1 178 points de données, dont 220 sont consacrés au changement climatique (E1), l'étendue et la profondeur des informations requises témoignent de l'accent mis par la directive sur la responsabilité climatique.

Gros plan sur l'ESRS-E1 : Changement climatique

Les normes E1 s'articulent autour des deux axes de l'adaptation et de l'atténuation, mettant en lumière les mesures proactives de l'organisation et leur impact climatique. Ce segment exige une analyse rétrospective et prospective des indicateurs de GES, des indicateurs monétaires et une évaluation des risques, soulignant l'insistance de la directive sur des perspectives concrètes et exploitables plutôt que sur une simple conformité réglementaire.

Principes de comptabilité carbone (ESRS E1-6)

Le segment E1-6 sur les émissions brutes de GES intègre des cadres de comptabilité carbone largement reconnus. Les entreprises déclarantes doivent prendre en compte les principes, exigences et orientations fournis par le GHG Protocol Corporate Standard (version 2004 et toutes ses annexes). Les entreprises déclarantes peuvent également tenir compte de la recommandation (UE) 2021/2279 de la Commission (51) ou des exigences stipulées par la norme EN ISO 14064-1:2018.

Par ailleurs, l'ESRS E1-6 sur les émissions brutes de GES complète le GHG Protocol avec quelques spécifications supplémentaires :

- Communiquer des informations comparatives par rapport à la période précédente pour tous les indicateurs quantitatifs et montants monétaires divulgués dans la période en cours ;

- Divulguer des informations permettant aux lecteurs de comprendre les incertitudes les plus significatives affectant les indicateurs quantitatifs et les montants monétaires rapportés dans leur déclaration de durabilité ;

- Utiliser le Potentiel de Réchauffement Global (PRG) le plus récent ;

- Mettre à jour les émissions de GES de Scope 3 dans chaque catégorie significative chaque année sur la base des données d'activité actuelles ; actualiser l'inventaire complet des GES de Scope 3 au moins tous les 3 ans ou lors de la survenance d'un événement significatif ou d'un changement important de circonstances (un événement significatif ou un changement important de circonstances peut, par exemple, être lié à des modifications dans les activités ou la structure de l'entreprise, des changements dans les activités ou la structure de sa ou ses chaînes de valeur en amont et en aval, un changement de méthodologie de calcul ou la découverte d'erreurs) ;

- Si cela est significatif pour les émissions de Scope 3 de l'entreprise, elle doit divulguer les émissions de GES issues des services d'informatique en nuage et de centres de données achetés en tant que sous-ensemble de la catégorie globale Scope 3 "biens et services achetés en amont".

Principes de définition des objectifs (ESRS E1-4)

Les normes E1-4 sur les objectifs d'atténuation s'inspirent de l'initiative Science-Based Targets (SBTi), tout en offrant la flexibilité d'incorporer d'autres cadres, à condition qu'ils justifient leur alignement avec le seuil de réchauffement global de 1,5°C. Ce segment impose la fixation d'objectifs clairs pour 2030 et, si possible, pour 2050, avec des mises à jour quinquennales subséquentes. Il met l'accent sur la divulgation des leviers de décarbonation et leurs contributions quantitatives à la réalisation de ces objectifs, en s'assurant que les objectifs englobent les émissions de GES des Scopes 1, 2 et 3, avec un accent strict sur les objectifs bruts plutôt que sur les compensations nettes.

Conclusion : Un appel à l'action pour les consultants en durabilité

L'ESRS dans le cadre de la CSRD annonce une nouvelle ère dans le reporting de durabilité des entreprises, avec un accent prononcé sur les divulgations liées au climat. Pour les consultants en durabilité, comprendre les nuances de ces normes, particulièrement l'accent mis sur la comptabilité carbone et la fixation d'objectifs climatiques, est primordial. Cette connaissance équipe les professionnels pour guider leurs clients à travers le labyrinthe de la conformité et au-delà, vers des pratiques de durabilité véritablement impactantes.

Au fur et à mesure que la directive se déploie, rester au fait de ses développements et implications sera crucial pour les consultants visant à fournir des conseils de pointe dans ce domaine dynamique.

Comment en apprendre davantage et commencer ?

Si vous souhaitez en savoir plus sur l'application Carbon+Alt+Delete, vous pouvez accéder aux ressources et liens suivants :

- L'enregistrement de notre dernier webinaire sur la CSRD est disponible ici : https://youtu.be/HXq-er24174?feature=shared

- La communauté Carbon+Alt+Delete où vous pouvez échanger avec d'autres experts carbone : https://community.carbonaltdelete.eu/

À propos de Carbon+Alt+Delete

Nous fournissons un logiciel de comptabilité carbone pour les consultants en durabilité et les entreprises de conseil qui guident les entreprises vers le net zéro.

Curieux de découvrir comment notre logiciel peut améliorer vos services de comptabilité carbone?

N’hésitez pas à nous contacter via [email protected] ou réserver un rendez-vous pour parler avec l’un de nos experts ici.