CO2-Bilanzierung im Rahmen der Richtlinie zur CSRD

Discover this blog post

In der sich stetig wandelnden Landschaft der unternehmerischen Nachhaltigkeit stellt die europäische Richtlinie zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) einen bedeutenden Schritt in Richtung einer transparenteren, verlässlicheren und umfassenderen Berichterstattung über die Nachhaltigkeitsbemühungen von Unternehmen dar, insbesondere im Hinblick auf ihre Klimaauswirkungen. Dieser Blogbeitrag befasst sich mit den Feinheiten der Europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) und konzentriert sich dabei auf die klimabezogenen Aspekte, einschließlich der CO2-Bilanzierung und der Festlegung von Klimazielen, um Nachhaltigkeitsberatern eine aufschlussreiche Analyse der zukünftigen Entwicklungen zu bieten.

Die Europäischen Standards für die Nachhaltigkeitsberichterstattung

Die ESRS fungiert als Leuchtturm für die Standardisierung der Offenlegung von Nachhaltigkeitsinformationen durch Unternehmen und zielt darauf ab, Investoren, Regulierungsbehörden und andere Interessengruppen mit den Mitteln auszustatten, die Nachhaltigkeitsleistung über das gesamte Unternehmensspektrum hinweg zu bewerten und zu vergleichen. Diese Standards, die von der European Financial Reporting Advisory Group (EFRAG) ausgearbeitet und im Juli 2023 von der Europäischen Kommission gebilligt wurden, haben eine gründliche Prüfung durchlaufen und erhielten schließlich im Oktober 2023 die Zustimmung des EU-Parlaments. Der ESRS-Rahmen, der ein integraler Bestandteil der CSRD ist, stellt sicher, dass alle Interessengruppen transparente und umfassende Einblicke in die Nachhaltigkeitsauswirkungen von Unternehmen erhalten.

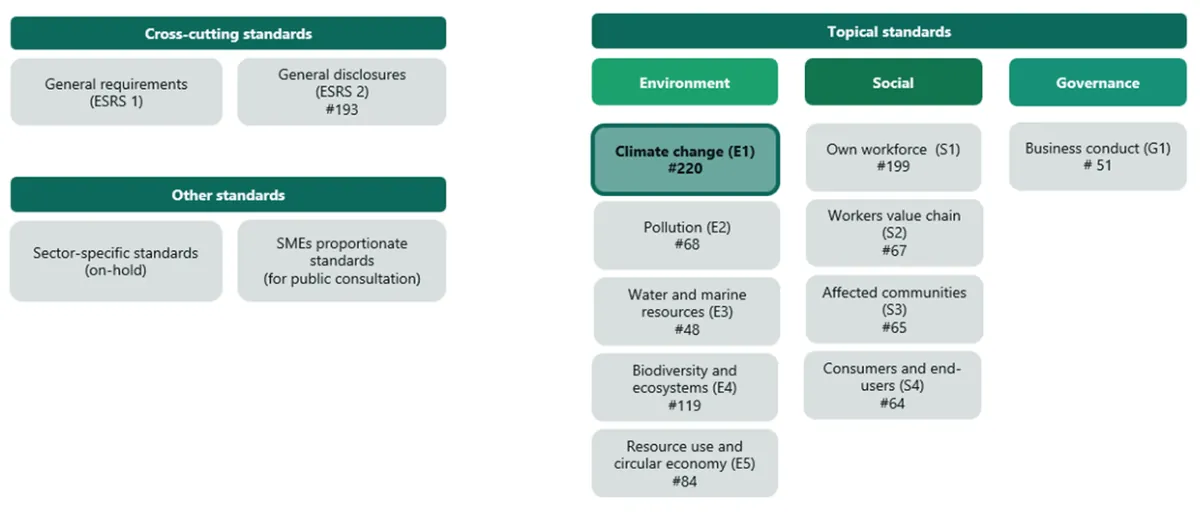

Strukturiert in zwei allgemeine übergreifende Standards und zwölf thematische Standards verkörpert die ESRS eine starke Ausrichtung auf Umweltbelange und spiegelt dabei die Kategorien der EU-Taxonomie wider. Diese sorgfältige Kategorisierung unterstreicht den sektorunabhängigen Ansatz der Richtlinie, der bis Mitte 2026 durch sektorspezifische Standards erweitert werden soll. Ein wichtiger Aspekt der ESRS ist die Einführung der doppelten Materialitätsbewertung (Double Materiality Assessment, DMA), die sowohl die Anpassungsauswirkungen der Umwelt auf Organisationen als auch deren Minderungsmaßnahmen betont. Mit 1.178 Datenpunkten, von denen 220 dem Klimawandel (E1) gewidmet sind, verdeutlichen Umfang und Tiefe der erforderlichen Offenlegungen den Schwerpunkt der Richtlinie auf Klimaverantwortlichkeit.

Fokus auf ESRS-E1: Klimawandel

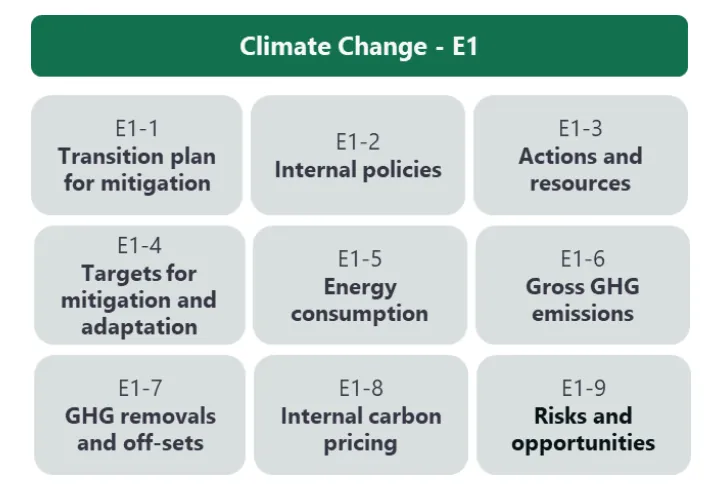

Die E1-Standards drehen sich um die zwei Hauptaspekte Anpassung und Minderung und rücken dabei die proaktiven Maßnahmen der Organisation und deren Klimaauswirkungen in den Mittelpunkt. Dieser Abschnitt fordert eine rückblickende und vorausschauende Analyse von THG-Kennzahlen, monetären Kennzahlen und eine Risikobewertung, wodurch die Forderung der Richtlinie nach substanziellen, handlungsorientierten Erkenntnissen statt bloßer regulatorischer Konformität unterstrichen wird.

Grundsätze der CO2-Bilanzierung (ESRS E1-6)

Das E1-6-Segment zu den Brutto-THG-Emissionen integriert weithin anerkannte Rahmenwerke für die unternehmerische CO2-Bilanzierung. Berichterstattende Unternehmen müssen die Grundsätze, Anforderungen und Leitlinien des GHG Protocol Corporate Standard (Version 2004 und alle seine Anhänge) berücksichtigen. Berichterstattende Unternehmen können auch die Empfehlung (EU) 2021/2279 (51) der Kommission oder die Anforderungen der EN ISO 14064-1:2018 berücksichtigen.

Darüber hinaus ergänzt ESRS E1-6 zu den Brutto-THG-Emissionen das GHG-Protokoll um einige zusätzliche Spezifikationen:

- Offenlegung von Vergleichsinformationen in Bezug auf den vorherigen Zeitraum für alle im aktuellen Zeitraum offengelegten quantitativen Kennzahlen und Geldbeträge;

- Offenlegung von Informationen, die es den Lesern ermöglichen, die wichtigsten Unsicherheiten zu verstehen, die sich auf die in der Nachhaltigkeitserklärung berichteten quantitativen Kennzahlen und Geldbeträge auswirken;

- Verwendung des aktuellsten Treibhauspotenzials (GWP);

- Aktualisierung der Scope-3-THG-Emissionen in jeder wesentlichen Kategorie jährlich auf Basis aktueller Aktivitätsdaten; Aktualisierung des vollständigen Scope-3-THG-Inventars mindestens alle 3 Jahre oder bei Eintreten eines bedeutenden Ereignisses oder einer wesentlichen Änderung der Umstände (ein bedeutendes Ereignis oder eine wesentliche Änderung der Umstände kann sich beispielsweise auf Änderungen der Unternehmensaktivitäten oder -struktur, Änderungen der Aktivitäten oder Struktur seiner vor- und nachgelagerten Wertschöpfungskette(n), eine Änderung der Berechnungsmethodik oder die Entdeckung von Fehlern beziehen);

- Wenn es für die Scope-3-Emissionen des Unternehmens wesentlich ist, müssen die THG-Emissionen aus gekauften Cloud-Computing- und Rechenzentrumsdienstleistungen als Teilmenge der übergeordneten Scope-3-Kategorie "vorgelagerte gekaufte Waren und Dienstleistungen" offengelegt werden.

Grundsätze der Zielsetzung (ESRS E1-4)

Die E1-4-Standards für Minderungsziele orientieren sich an der Science Based Targets Initiative (SBTi), lassen aber die Flexibilität zu, andere Rahmenwerke einzubeziehen, sofern sie die Ausrichtung am globalen 1,5°C-Erwärmungsziel belegen. Dieser Abschnitt schreibt eine klare Zielsetzung für 2030 und, wo möglich, für 2050 vor, zusammen mit anschließenden fünfjährlichen Aktualisierungen. Er betont die Offenlegung von Dekarbonisierungshebeln und deren quantitativen Beiträgen zur Erreichung dieser Ziele, wobei sichergestellt wird, dass die Ziele Scope 1-, 2- und 3-THG-Emissionen umfassen, mit einem strengen Fokus auf Bruttoziele statt Nettokompensationen.

Fazit: Ein Aufruf zum Handeln für Nachhaltigkeitsberater

Die ESRS im Rahmen der CSRD läutet eine neue Ära in der Nachhaltigkeitsberichterstattung von Unternehmen ein, mit einem ausgeprägten Fokus auf klimabezogene Offenlegungen. Für Nachhaltigkeitsberater ist das Verständnis der Feinheiten dieser Standards, insbesondere der Schwerpunkt auf CO2-Bilanzierung und Klimazielsetzung, von größter Bedeutung. Dieses Wissen befähigt Fachleute, ihre Kunden durch das Labyrinth der Compliance und darüber hinaus zu wirklich wirkungsvollen Nachhaltigkeitspraktiken zu führen.

Mit der Entfaltung der Richtlinie wird es für Berater, die eine zukunftsweisende Beratung in diesem dynamischen Bereich anbieten wollen, entscheidend sein, über ihre Entwicklungen und Auswirkungen auf dem Laufenden zu bleiben.

Wie kann man mehr erfahren und loslegen?

Wenn Sie mehr erfahren möchten und sich für die Carbon+Alt+Delete App interessieren, können Sie auf folgende Ressourcen und Links zugreifen:

- Die Aufzeichnung unseres letzten Webinars zur CSRD finden Sie hier: https://youtu.be/HXq-er24174?feature=shared

- Die Carbon+Alt+Delete Community, wo Sie sich mit anderen CO2-Experten vernetzen können: https://community.carbonaltdelete.eu/

Über Carbon+Alt+Delete Wir bieten Software für die CO₂-Bilanzierung an, die Nachhaltigkeitsberatungen und Consultants unterstützen, Unternehmen auf dem Weg zum Netto-Null-Ziel zu begleiten. Interesse daran, zu erfahren, wie unsere Software Ihre CO₂-Bilanzierungsdienstleistungen verbessern kann? Fühlen Sie sich frei, uns unter [email protected] zu kontaktieren, oder buchen Sie ein Meeting, um mit einem unserer Experten zu sprechen.