Huella de Carbono en el Marco de la Directiva de Informes de Sostenibilidad Corporativa

Discover this blog post

En el panorama en constante evolución de la sostenibilidad corporativa, la Directiva Europea de Informes de Sostenibilidad Corporativa (CSRD) representa un cambio significativo hacia una presentación de informes más transparente, fiable y completa sobre los esfuerzos de sostenibilidad de las empresas, particularmente en lo que respecta a su impacto climático. Esta entrada de blog profundiza en las complejidades de los Estándares Europeos de Informes de Sostenibilidad (ESRS), centrándose en los aspectos relacionados con el clima, incluyendo la contabilidad de carbono y el establecimiento de objetivos climáticos, para proporcionar a los consultores de sostenibilidad un análisis perspicaz de lo que está por venir.

Los Estándares Europeos de Informes de Sostenibilidad

Los ESRS se erigen como un faro para la estandarización de la divulgación de información sobre sostenibilidad por parte de las empresas, con el objetivo de proporcionar a inversores, reguladores y otras partes interesadas los medios para evaluar y comparar el desempeño en sostenibilidad en todo el espectro corporativo. Formulados por el Grupo Consultivo Europeo en Materia de Información Financiera (EFRAG) y sancionados por la Comisión Europea en julio de 2023, estos estándares han sido sometidos a un riguroso escrutinio, recibiendo finalmente la aprobación del Parlamento Europeo en octubre de 2023. El marco ESRS, parte integral de la CSRD, garantiza que todas las partes interesadas dispongan de información transparente y completa sobre los impactos de sostenibilidad de las empresas.

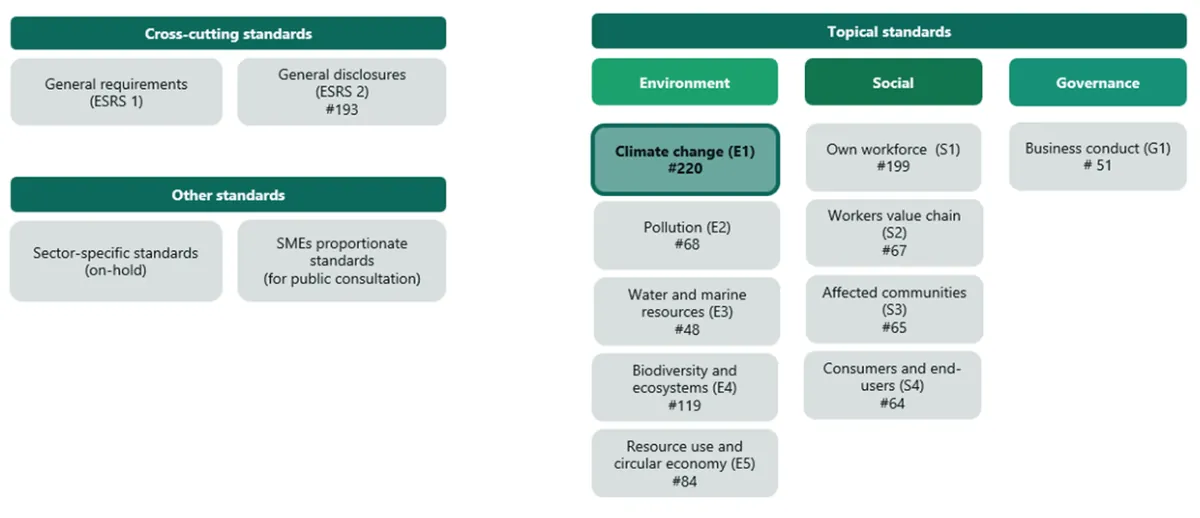

Estructurados en dos estándares transversales generales y doce estándares temáticos, los ESRS incorporan una fuerte alineación con las preocupaciones ambientales, reflejando estrechamente las categorías de la taxonomía de la UE. Esta meticulosa categorización subraya el enfoque sector-agnóstico de la directiva, que se ampliará con estándares específicos por sector para mediados de 2026. Un aspecto destacado de los ESRS es la adopción de la evaluación de doble materialidad (DMA), que enfatiza tanto el impacto de adaptación del medio ambiente en las organizaciones como sus respuestas mitigadoras. Con 1.178 puntos de datos, de los cuales 220 están dedicados al cambio climático (E1), la amplitud y profundidad de las divulgaciones requeridas hablan por sí mismas sobre el énfasis de la directiva en la responsabilidad climática.

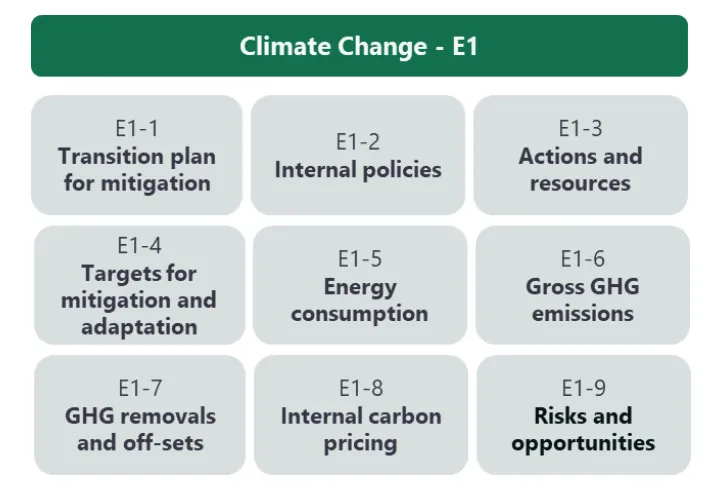

Enfoque en ESRS-E1: Cambio climático

Los estándares E1 giran en torno a las narrativas duales de adaptación y mitigación, poniendo de relieve las medidas proactivas de la organización y su impacto climático. Este segmento requiere un análisis retrospectivo y prospectivo de las métricas de GEI, métricas monetarias y una evaluación de riesgos, subrayando la insistencia de la directiva en obtener perspectivas sustantivas y procesables más allá del mero cumplimiento normativo.

Principios de contabilidad de carbono (ESRS E1-6)

El segmento E1-6 sobre Emisiones Brutas de GEI integra marcos de contabilidad de carbono corporativa ampliamente reconocidos. Las empresas informantes deben considerar los principios, requisitos y orientaciones proporcionados por el Protocolo de GEI Estándar Corporativo (versión 2004 y todos sus anexos). Las empresas informantes también pueden considerar la Recomendación de la Comisión (UE) 2021/2279 (51) o los requisitos estipulados por EN ISO 14064-1:2018.

Además, el ESRS E1-6 sobre emisiones brutas de GEI complementa el Protocolo de GEI con algunas especificaciones adicionales:

- Divulgar información comparativa respecto al período anterior para todas las métricas cuantitativas y cantidades monetarias reveladas en el período actual;

- Divulgar información que permita a los lectores comprender las incertidumbres más significativas que afectan a las métricas cuantitativas y cantidades monetarias reportadas en su declaración de sostenibilidad;

- Utilizar el Potencial de Calentamiento Global (PCG) más reciente;

- Actualizar las emisiones de GEI de Alcance 3 en cada categoría significativa anualmente con base en datos de actividad actuales; actualizar el inventario completo de GEI de Alcance 3 al menos cada 3 años o cuando ocurra un evento significativo o un cambio significativo en las circunstancias (un evento significativo o cambio significativo en las circunstancias puede, por ejemplo, relacionarse con cambios en las actividades o estructura de la empresa, cambios en las actividades o estructura de su(s) cadena(s) de valor ascendente y descendente, un cambio en la metodología de cálculo o el descubrimiento de errores);

- Si es material para las emisiones de Alcance 3 de la empresa, deberá divulgar las emisiones de GEI de los servicios de computación en la nube y centros de datos adquiridos como un subconjunto de la categoría general de Alcance 3 "bienes y servicios adquiridos upstream".

Principios de establecimiento de objetivos (ESRS E1-4)

Los estándares de Objetivos de Mitigación E1-4 se inspiran en la iniciativa de objetivos basados en la ciencia (SBTi), aunque con la flexibilidad de incorporar otros marcos, siempre que fundamenten su alineación con el umbral de calentamiento global de 1.5°C. Este segmento exige el establecimiento de objetivos claros para 2030 y, cuando sea posible, para 2050, junto con actualizaciones quinquenales posteriores. Enfatiza la divulgación de las palancas de descarbonización y sus contribuciones cuantitativas hacia el logro de estos objetivos, asegurando que los objetivos abarquen las emisiones de GEI de Alcance 1, 2 y 3, con un enfoque estricto en objetivos brutos sobre compensaciones netas.

Conclusión: Un llamado a la acción para consultores de sostenibilidad

Los ESRS bajo la CSRD anuncian una nueva era en los informes de sostenibilidad corporativa, con un enfoque pronunciado en las divulgaciones relacionadas con el clima. Para los consultores de sostenibilidad, comprender los matices de estos estándares, particularmente el énfasis en la contabilidad de carbono y el establecimiento de objetivos climáticos, es primordial. Este conocimiento equipa a los profesionales para guiar a sus clientes a través del laberinto del cumplimiento y más allá, hacia prácticas de sostenibilidad genuinamente impactantes.

A medida que la directiva se desarrolla, mantenerse al tanto de sus desarrollos e implicaciones será crucial para los consultores que aspiran a proporcionar asesoramiento de vanguardia en este dominio dinámico.

¿Cómo aprender más y comenzar?

Si está interesado en aprender más sobre la aplicación Carbon+Alt+Delete, puede acceder a los siguientes recursos y enlaces:

- La grabación de nuestro último webinar sobre CSRD se puede encontrar aquí: https://youtu.be/HXq-er24174?feature=shared

- La comunidad Carbon+Alt+Delete donde puede conectar con otros expertos en carbono: https://community.carbonaltdelete.eu/

Sobre Carbon+Alt+Delete

Ofrecemos software para la contabilidad del carbono dirigido a consultores y consultoras de sostenibilidad que guían a las empresas hacia el objetivo de Net Zero.

¿Estás interesado en descubrir cómo nuestro software puede mejorar sus servicios de cálculo de huella de carbono?

No dudes en contactarnos en [email protected] o programar una reunión para hablar con uno de nuestros expertos aquí.